Da der letzte Artikel über den Alpha-Faktor so gut ankam, werden wir diese Reihe des Contents fortsetzen und versuchen, Schritt für Schritt, eine gute Research Datenbank für unsere Leser aufzubauen.

Wer den letzten Artikel über den Alpha-Research nicht gelesen hat, der kann dies hier tun: Alpha-Faktor-Research.

Mit solchem Content wollen wir Ihnen zeigen, wie wir vorgehen, um statistische Vorteile am Markt ausfindig zu machen, bevor wir uns die große Arbeit machen ein komplettes Trading-System aufzusetzen.

Denn ohne einen signifikanten Alpha-Faktor, hat es ziemlich wenig Sinn sich auch nur den geringsten Aufwand zu machen irgendwas profitables auf die Beine zu stellen.

Auch wollen wir mit diesen Artikeln verdeutlichen, wie man als systematischer/quantitativer Trader vorgeht um profitable Handelssysteme auf die Beine zu stellen.

Im letzten Content-Artikel haben wir uns mit einem Moving-Average-Cross und einem Stochastik-Indikator beschäftigt und analysiert ob diese Faktoren für eine Überrendite sorgen können oder nicht.

Auch beantworten wir im letzten Artikel die Fragen: „Was ist Alpha?“, „Was ist Beta?“ , „Was ist das Ziel dieses Alpha-Researchs?“ und „Was ist Information Coefficient?“.

Sollten Sie auf diese Fragen keine Antwort haben, so bitten wir Sie einfach im letzten Artikel nachzuschauen.

Hier für alle Fälle nochmals eine Verlinkung: „Was ist Alpha?“, „Was ist Beta?“, „Was ist das Ziel dieses Alpha-Researchs?“, „Was ist Information Coefficient?“.

In diesem Content-Artikel wollen wir uns nicht mit technischen Indikatoren beschäftigen, sondern mit Fundamental-Daten.

Sollten Sie Aktien handeln oder schon mal einen Quartalsbericht gelesen haben, so wissen Sie, dass man aus einem Quartalsbericht eine Menge an Informationen generieren kann.

Diese Masse an Informationen möchten wir in dieser Content-Reihe, Schritt-Für-Schritt, analysieren.

Mit Hilfe der Schnittstelle von Morningstar sind wir in der Lage auf 600 Fundamental-Daten zuzugreifen und uns auch eigene Kombinationen und Ratios aus diesen Daten zu generieren. Somit haben wir genug Fundamental-Daten um einen guten und sinnvollen Research betreiben zu können.

Folgende Fundamental-Faktoren werden wir in hier analysieren: Ebit, Ebitda und eine Kombination aus diesen beiden Faktoren.

Da wir uns hier rein mit der Analyse beschäftigen wollen und nicht um die Begrifflichkeiten, verlinken wir Ihnen einfach die Definitionen statt diese zu selbst zu erklären.

Die Definition von Ebit.

Die Definition von Ebitda.

Aufgrund der Schnittstelle zu Morningstar und Quantopian, können wir diese Daten automatisiert abrufen und analysieren.

Aber auch so ist das problemlos möglich die Kennzahlen auf der Website von Morningstar für seine gewünschten Aktien abzurufen. Sie müssen nicht unbedingt programmieren können, um die Fundamental-Daten die wir Ihnen hier präsentieren abrufen zu können. Diese sind alle auf der Website von Morningstar einsehbar.

Zum Ende dieser Analyse hin, möchten wir ein Fazit erstellen, ob wir auf diesen Faktoren eine mögliche Trading-Strategie aufsetzen können oder mit welcher Begründung wir dies vielleicht nicht tun sollten.

Auch dafür sind diese Artikel gedacht. Sie sollen Ihnen dabei helfen profitable Handelsentscheidungen anhand von Daten zu treffen und nicht nur anhand von diskretionären Bauchentscheidungen.

Was wollen wir analysieren?

Wie schon oben beschrieben, analysieren wir zwei fundamentale Kennzahlen: Ebit & Ebitda.

Wir wollen in diesem Research herausfinden, ob Unternehmen die sehr gute Ebit und/oder Ebitda Kennzahlen haben, auch im Nachhinein eher dazu neigen stärker im Preis zu steigen oder nicht.

Das heißt, wie auch schon im ersten Alpha-Research, versuchen wir einen Zusammenhang zwischen einer hohen Ebit und/oder Ebitda und hohen Renditen zu finden.

In diesem Alpha-Research gehen wir sogar noch einen Schritt weiter und analysieren nicht nur 1.500 US-Aktien, sondern unterteilen diese auch auf die Sektoren und schauen ob wir eventuell einige Sektoren finden, für die sich diese Faktoren besonders gut eignen.

Doch welche Sektoren existieren in unserem 1.500 US-Aktien Universum?

Wir unterteilen unsere Aktien in folgende Sektoren:

- Grundmaterialien

- Verbraucher Zyklisch

- Finanzdienstleistungen

- Grundeigentum / Immobilien

- Verbraucher Defensiv (Beispiel: Mondelez International)

- Gesundheitswesen

- Dienstleistungen

- Kommunikationsdienstleistungen

- Energie

- Industriell

- Technologie

Alpha-Faktor: Ebit

Beginnen wir nun mit unserem ersten Faktor: Ebit.

Wir analysieren einen Zeitraum von Beginn 2008 bis Beginn 2019. Insgesamt somit einen Zeitraum von 11 Jahren.

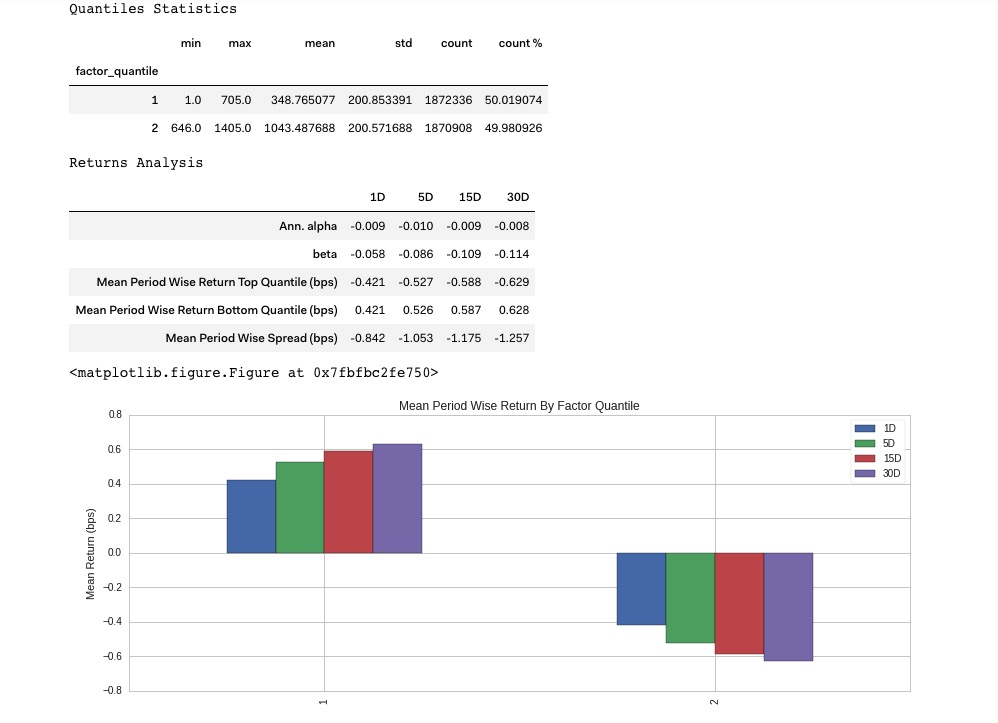

Schauen wir uns die Daten der Analyse auf die 1.500 US-Aktien an.

Nochmal zu Erinnerung, was hier gemacht wird.

Unser Faktor, in diesem Fall Ebit, wird vom höchsten zum niedrigsten Wert sortiert und am mittleren Wert wird dann geteilt und die oberen Werte werden Long gegangen und die unteren Werte werden Short gegangen.

Damit generieren wir eine Long-Short-Equity und somit ein ausgeglichenes Portfolio und können mit unserem Programm analysieren ob höhere Ebit-Werte auch mit höheren Returns korrelieren. Wir wollen ja nämlich eine mögliche Vorhersagekraft unseres Faktors nachweisen.

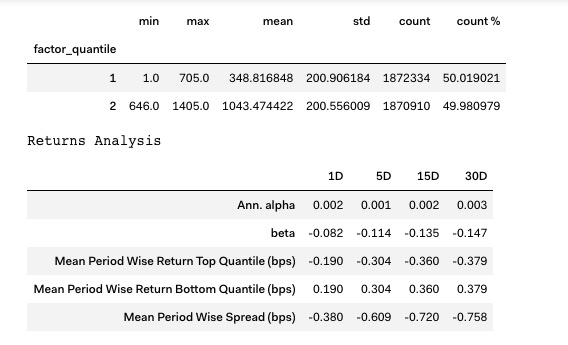

In der oberen Tabelle wo „Factor_quantile“ steht, können wir die grundlegenden Kennzahlen unserer beiden Long- und Short-Körbe sehen.

Wir sehen, dass wir mehr als 1.8 Mio Long- und Short-Signale generieren konnten und diese auch zum gleichen Teil verteilt worden sind. Wir haben somit, so gut wie, eine 50/50 Verteilung von Long- und Short-Signalen und auch eine ausreichende Signal-Anzahl um wirklich signifikante Aussagen treffen zu können.

Wir konnten mit unsere Long-Short-Equity auch ein kleines Alpha erzielen und das auf jedem Betrachtungshorizont von 1-Tag bis hin zum 30-Tage-Horizont.

Die Tages-Horizonte brauchen wir um analysieren zu können, wie unser Wert, nachdem wir unseren Ebit-Faktor erhalten haben, wie diese Werte nach 1-,5-,15- und 30-Tagen performed haben. Damit können wir analysieren, ob unser statistischer Vorteil konstant besteht oder nur auf einen bestimmten Zeithorizont.

Auch unser Beta, also wie stark die Benchmark, in diesem Fall SP500, Einfluss auf unsere Performance hat.

Diese ist konstant im niedrigen Bereich.

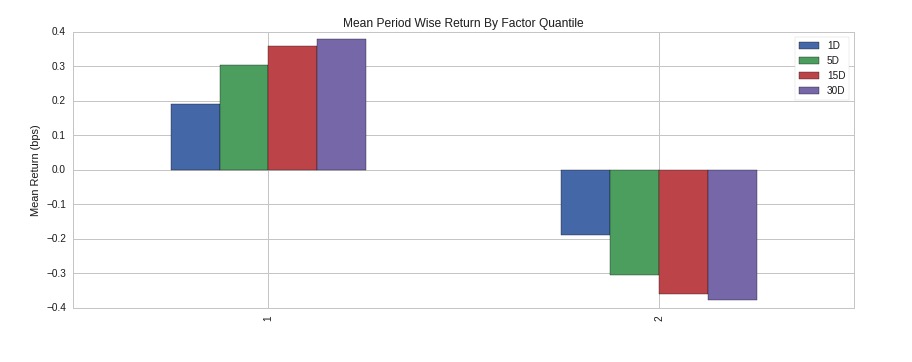

In dieser Abbildung erkennen wir nun, wie unsere Quantile (Long- und Short-Körbe) nach unserem Zeithorizont im Durchschnitt verlaufen sind.

Und die obere Abbildung zeigt genau das, was wir nicht sehen wollen.

Wir wollen nicht sehen, dass unser Short-Korb eigentlich positive Returns fabriziert hat und unser Long-Korb negative Returns.

Im Idealfall sieht das genau andersrum aus.

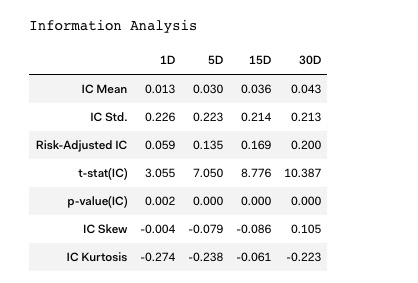

Dies deutet schon mal stark darauf hin, dass wir eventuell keinen Edge in diesem Faktor finden. Doch schauen wir weiter und analysieren den Information Coefficient.

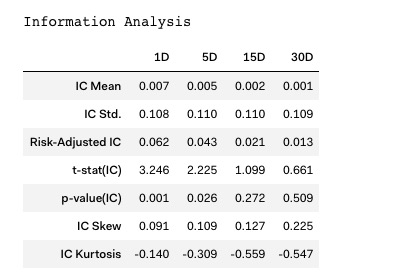

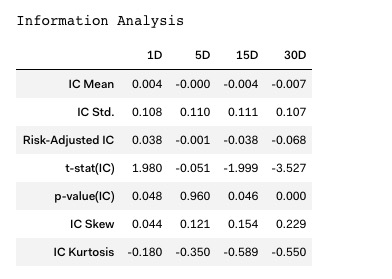

Auch in der Information Analysis bewahrheitet sich unsere Annahme aus der letzten Abbildung.

Schauen wir uns die p-Values an, so sehen wir, dass bis auf 1-Tag und 5-Tage alle anderen Tage einen Wert haben, der größer ist als unser Signifikanz-Niveau 0.05. Nochmal zur Erinnerung, haben wir p-Values die größer sind als 0.05, so können wir direkt unseren analysierten Information Coefficient verwerfen, da wir keine Signifikanz der Daten nachweisen können.

Somit hätten wir nur noch die Information Coefficients vom 1-Tages und 5-Tages-Horizont. Diese sind leider aber auch nicht hoch genug.

Auch hier nochmal zur Erinnerung, wir wollen einen Information Coefficient der größer ist als 0.05. Erst über diesem Wert lohnt es sich ein mögliches Trading-System zu implementieren.

Generell ist aber zu sagen, dass je höher der Information Coefficient ist, umso besser.

Der Information Coefficient gibt uns die Vorhersagekraft unseres Faktors an und gibt an wie stark erhöhte Faktor-Werte, in diesem Fall Ebit, mit erhöhten Returns korrelieren.

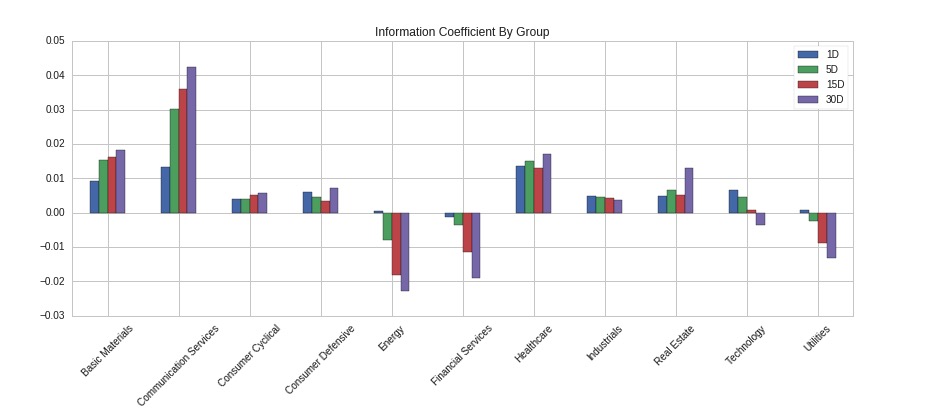

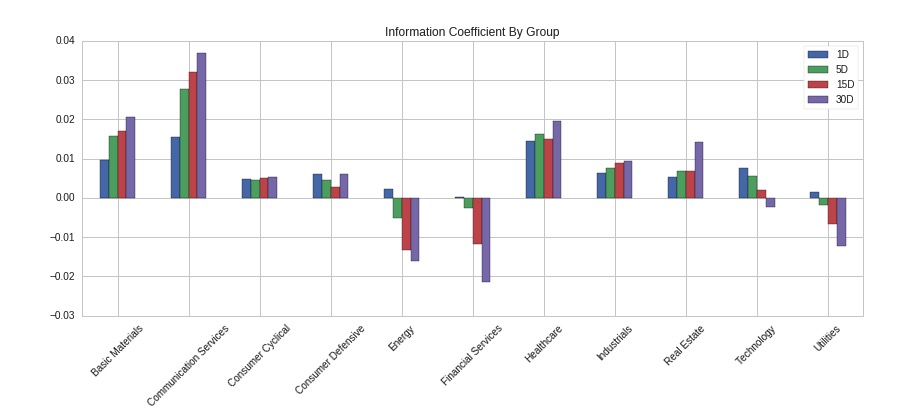

Doch bevor wir diesen Faktor gänzlich aufgeben, schauen wir uns die Information Coefficient Verteilung nach den Sektoren auf. Eventuell finden wir ja einen Sektor in dem diese Kennzahl doch ganz gut funktioniert.

In der oberen Abbildung sehen wir nun unseren durchschnittlichen Information Coefficient aufgeteilt nach den jeweiligen Sektoren.

Was erkennen wir auf anhieb?

Dass es doch einige Sektoren gibt, wo es sich eventuell noch lohnen würde weiter zu analysieren.

In diesem Fall ist der beste Sektor: Communication Services (Kommunikationsdienstleistungen)

Führen wir nun eine Analyse nur auf diesem Sektor durch und schauen ob wir eventuell doch noch was Nützliches und Brauchbares finden.

In der oberen Abbildung erkennen wir nun das, was wir auch schon vorher analysiert haben, nun nur noch auf den Sektor der Kommunikationsdienstleistung.

Wir erkennen, dass wir nun konstant ein deutlich besseres Alpha haben, dennoch sehen wir, in der Aufteilung der Quantile, dass wir positive Returns im Short-Korb und negative Returns im Long-Korb haben. Dies ist etwas was von unserer Grundidee abschweift, denn wir wollten ja analysieren, ob höhere Ebit-Werte auch mit höheren Returns und umgekehrt korrelieren.

Diese Visualisierung deutet auf genau das Gegenteil hin.

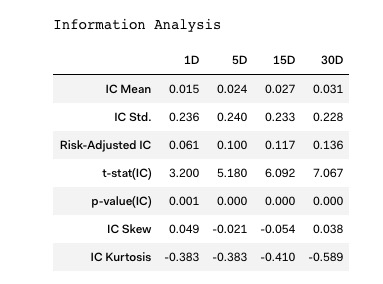

Schauen wir uns dennoch nochmals die Information Analysis an:

Wir können nun erkenne, dass unser Fokus auf die Kommunikationsdienstleistung zumindest unserem Information Coefficient und unsere p-Values deutlich verbessert hat.

Der Information Coefficient ist immer noch zu gering um unsere Annahme zu bestätigen, dennoch können wir hier sehr gut erkennen, wie gut diese Vorgehensweise funktionieren kann.

Auch wenn Ihr Faktor auf das Gesamt-Universum der Aktien nicht funktioniert, kann es dennoch einzelne Sektoren geben, die dennoch sehr gut auf den Alpha-Faktor anspringen und auf die man sich dann, nach einer genaueren Analyse, fokussieren kann.

Leider konnten wir im Faktor Ebit nichts finden, was unsere Anfangs-Hypothese bestätigen würde.

Eventuell schaut es beim Ebitda besser aus.

Alpha-Faktor: Ebitda

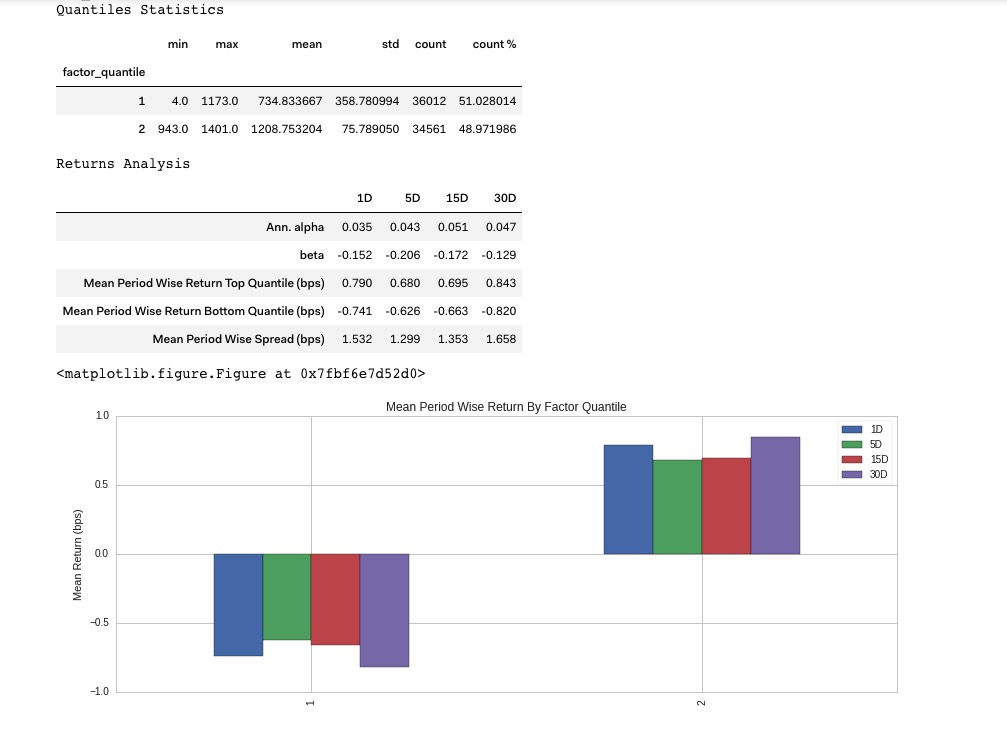

Schauen wir uns nun die Kennzahlen für Ebitda an.

Wie wir es schon kennen, schauen wir uns zuallererst die grobe Übersicht an.

Auch hier erkennen wir sofort, dass die Verteilung der Quantile nicht so ausschaut, wie wir uns das wünschen würden.

Die Short-Körbe haben auch hier positive Returns und die Long-Körbe negative Returns. Auch hier hätten wir uns gewünscht, dass das genau andersrum ist.

Auch wenn wir uns unser Alpha anschauen, können wir schnell erkennen, dass sich das hier wohl eher nicht um einen profitablen Alpha-Faktor handelt.

Doch was sagt die Information Analysis?

Auch die Information Analysis, wie wir sofort am Information Coefficient erkennen, gibt uns keine positiven Ergebnisse für unser Ebitda.

Doch gibt es vielleicht einen Sektor den wir dennoch verwenden können?

Wie auch schon beim Ebit, können wir hier erkennen, dass der Sektor der Kommunikationsdienstleistung deutlich besser ausschaut als die anderen. Wir können zwar auch hier, im Durchschnitt, keinen höheren Information Coefficient als 0.05 erreichen, dennoch lohnt es sich, sich das mal näher anzuschauen.

Führen wir nun auch hier unsere Analyse nur auf die Kommunikationsdienstleistung durch.

Schauen wir uns hier direkt die Information-Analysis und die Verteilung der Quantile an.

Nun sehen wir eine Verteilung der Quantile wie wir sie uns gewünscht haben.

Unser Short-Korb zeigt negative Returns und unser Long-Korb zeigt positive Returns.

Dies ist das erste Anzeichen dafür, dass unsere Annahme in dem Kommunikationsdienstleistungs-Sektor eventuell funktionieren kann.

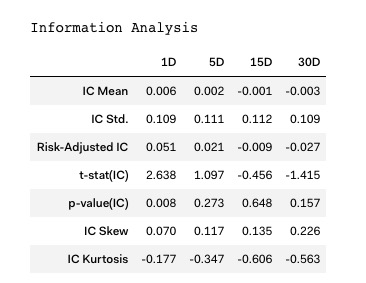

Schauen wir uns nun die Information Analysis an.

Auch unsere Information Analysis sieht in diesem Sektor schon ganz gut aus.

Wir haben sowohl für alle Zeithorizonte einen signifikanten p-Values von kleiner als 0.05 und wir haben bei 30-Tagen sogar einen Information Coefficient von 0.043 was schon sehr nah an unseren gewünschten 0.05 ist.

Somit können wir schon sagen, dass im Kommunikationsdienstleistungs-Sektor unser Ebitda-Faktor schon eine Vorhersagekraft hat und somit, wenn gewünscht, in ein mögliches Trading-System oder Portfolio-Systematik implementiert werden könnte.

Wir können nämlich erkennen, dass in der Tat ein höheren Ebitda mit höheren Returns korrelieren.

Doch wie schaut es nun aus, wenn wir diese beiden Faktoren zu einem kombinieren?

Schauen wir uns nun unseren kombinierten Faktor von Ebit- und Ebitda an und gucken mal, ob wir eventuell hier noch bessere Ergebnisse erhalten als nur das Ebitda.

Alpha-Faktor: Ebit & Ebitda kombiniert

Nun kombinieren wir unsere zwei Faktoren zu einem gemeinsamen Faktor.

Es ist nämlich durchaus möglich, dass zwei Faktoren einzeln betrachtet keinen Vorteil bieten, diese aber in der Kombination schon zu einem Edge kommen können.

Somit analysieren wir nun, wie es ausschaut, wenn wir beide Alpha-Faktoren Ebit und Ebitda zu einem kombinierten Faktor verbinden.

Wir erkennen nun mit unserem geschulten Auge sofort, dass die Verteilungen der Long- und Short-Körbe uns nicht gefällt.

Auch hier sehen wir positive Returns im Short-Korb und negative Returns im Long-Korb.

Auch die Alpha-Kennzahlen sind nicht positiv und somit nimmt es den Anschein, dass auch dieser Kombinations-Faktor keinen Edge generieren wird.

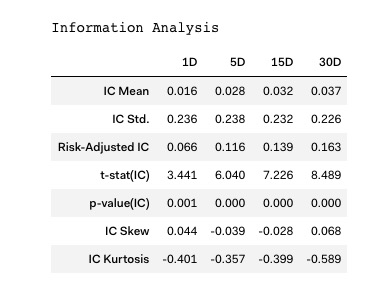

Schauen wir uns dennoch die Information Analysis an.

Wir erkennen auch hier sofort, dass sich unsere erste Annahme bewahrheitet hat und wir tatsächlich keinen Edge auf dem 1.500 Aktien-Universum finden konnten.

Aber vielleicht finden wir ja einen Sektor, der dennoch zu gebrauchen ist. In den vergangenen Analysen war es immer der Kommunikationsdienstleistungs-Sektor. Vom Gefühl her, müssten wir auch hier in diesem Sektor eventuell etwas finden können.

Auch hier erkennen wir sofort, dass der Kommunikationsdienstleistungs-Sektor einen deutlich höheren Information Coefficient aufweist als die anderen Sektoren.

Somit zoomen wir einfach mal in diesen Sektor, wie wir es auch schon in den anderen beiden Analysen getan haben, hinein und analysieren diesen.

Wir erkennen nun, dass wir ein höheres Alpha haben, als zur Gesamt-Analyse, aber dennoch sind unsere Verteilungen der Returns nicht optimal.

Eventuell findet man einen Edge, wenn man den Alpha-Faktor umkehrt? Das müsste analysiert werden.

Wir haben nun ein besseren Information Coefficient und auch alle p-Values sind signifikant, dennoch würden wir nicht empfehlen, diese Kombination als Alpha-Faktor zu verwenden, da die Vorhersagekraft (Information Coefficient) einfach zu gering ist um darauf ein profitables Trading-System zu entwickeln.

Fazit

In diesem Alpha-Research haben wir uns mit den Faktoren Ebit und Ebtida beschäftigt und haben analysiert, ob diese Faktoren dafür geeignet sind diese entweder als Filter oder als direkte Handelsentscheidungen zu verwenden.

Die einzigen Daten, die nah an unser Ziel herankamen, war das Ebitda angewandt auf den Kommunikationsdienstleistungs-Sektor.

Dort hatten wir sowohl eine saubere Verteilung der Returns im Short- und im Long-Korb, als auch einen hohen Information-Coefficient im 30-Tage-Horizont.

Diese Daten zeigen somit auf, dass nachdem die Ebitda-Zahlen veröffentlicht wurden, Aktien im Kommunikationsdienstleistungs-Sektor, höhere Renditen bei höheren Ebitda-Zahlen generieren als Aktien mit geringeren Ebitda-Zahlen.

Der Information Coefficient liegt beim Ebitda im Kommunikationsdienstleistungs-Sektor bei 0.043 und ist somit nah an der von uns gewünschten 0.05.

Eventuell könnte man diesen Faktor als Filter für bestimmte Handelsentscheidungen mit einbeziehen.

Wir werden den Alpha-Research weiter fortsetzen und werden weitere Fundamentale oder technische Faktoren komplett quantitativ auswerten und die Ergebnisse mit Ihnen teilen!

Mit freundlichen Grüßen aus Berlin,

Juri Ostaschov

Statistic-Trading

Risikohinweis:

Die angebotenen Marktsituationen stellen nur eine persönliche Sicht dar. Sie sind nicht als direkte Aufforderung zum Börsenhandel zu sehen. Statistic-Trading übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Haftungsansprüche sind ausgeschlossen.

Neueste Kommentare