Sehr geehrte Statistic-Trader und Traderinnen,

nach unserem letzten Gap Artikel wurden wir oft gefragt ob die Bewegung am Vortag einen Einfluss auf die Gap Größe habe und wiederum die Gap Größe einen Einfluss auf die Bewegungen des Handelstages.

Vom Gefühl her klingt es erstmal absolut logisch, das ein größeres Gap ein größeres Handelsvolumen und damit eine größere tägliche Bewegungen implizieren.

Auch könnte man meinen, dass ein hohes Handelsvolumen und eine hohe Schwankungsbreite ein größeres Gap impliziert. Doch wer Statistic-Trading kennt, der weiß, dass wir hier nicht nach Gefühl gehen sondern solche Sachen statistisch Auswerten und klare Aussagen machen.

Wie ist nun unser Versuchsaufbau?

Wir messen, wie beim letzten Mal, die Größe der Gaps seit dem 22.11.2005 bis zum 27.02.2017. Dann messen wir die Handelsspanne am Vortag sowie am Handelstag des Gaps.

Bei dem Versuchsaufbau führen wir insgesamt zwei Durchgänge durch. Einen wo wir jeden Tag messen und einen wo wir die Tage ohne Gap (also Gaps die kleiner sind als 5 Punkte) aus der Statistik entfernen. Dann berechnen wir den Korrelationskoeffizienten um zu schauen ob und wenn ja, wie sehr sie korrelieren.

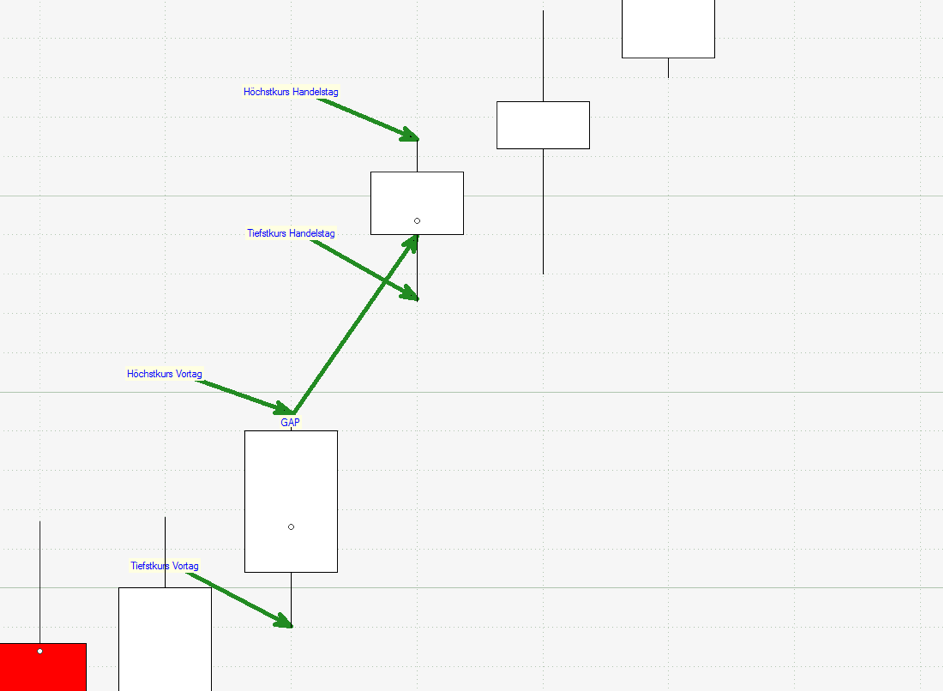

(Abbildung 1: Definition der Gap-Analyse)

(Abbildung 1: Definition der Gap-Analyse)

Nehmen wir uns als erstes die Versuchsreihe mit allen Tagen vor. Hier haben wir zwei Ergebnisse: Die Korrelation des Vortages zur Gap Größe, sowie die Gap Größe zur Handelsspanne des Tages. Der Korrelationskoeffizient für die Korrelation des Vortages zur Gap Größe beträgt 0,39 und belegt somit das es hier keinen Zusammenhang gibt.

Doch wie sieht es nun zwischen der Gap Größe und der Handelsspanne des Tages aus? Auch hier gibt es, mit einem Korrelationskoeffizienten von 0,27, keinen Zusammenhang.

Was nun also vom Gefühl her total logisch klang ist scheinbar doch nicht real und kann nicht statistisch belegt werden.

Doch schauen wir uns die zweite Versuchsreihe an, vielleicht ändert das Entfernen der Gaps unter fünf Punkten ja etwas?

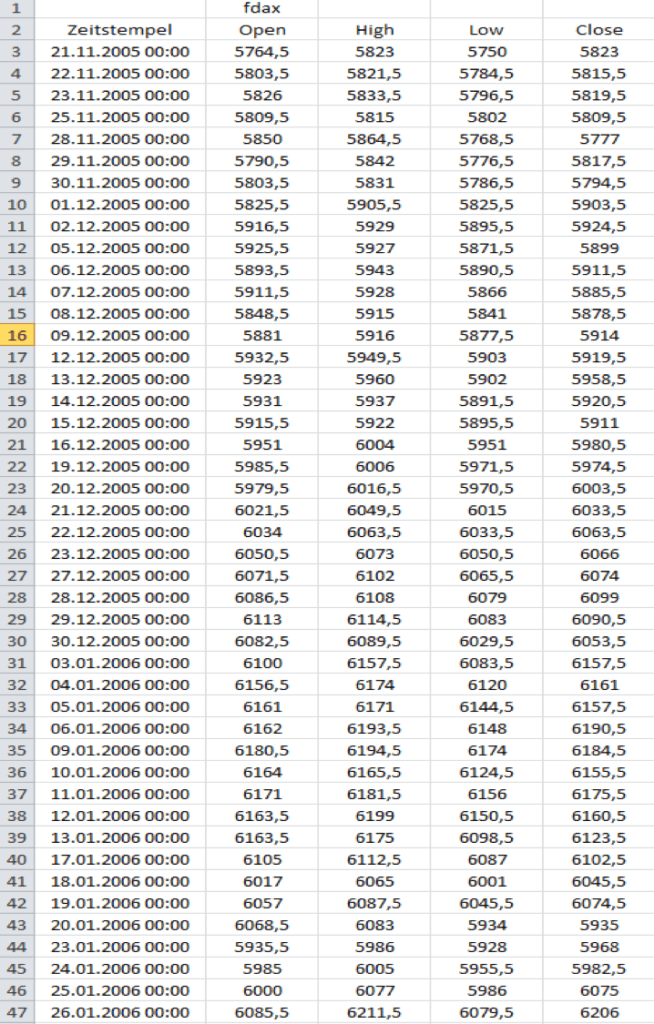

(Abbildung 2: Datenanalyse)

(Abbildung 2: Datenanalyse)

Interessanter Weise kommen nach dem Entfernen der kleinen Gaps (fast) dasselbe Ergebnis raus: Bei der Korrelation des Vortages zur Gap Größe beträgt der Korrelationskoeffizient ebenfalls 0,39. Hierbei muss man erwähnen das alle Werte gerundet sind und bei den beiden Durchgängen NICHT gleich sind, lediglich die gerundeten Werte sind gleich. Denn der Korrelationskoeffizient der Gap Größe im Verhältnis zur Handelsspanne des Tages beträgt gerundet ebenfalls 0,27.

Dies zeigt uns allerdings auch das es völlig egal ist ob ein größeres Gap oder ein kleineres Gap vorliegt. Beide haben keinerlei direkten Einfluss auf die Handelsspanne des Tages. Auch hat bei keinem der beiden Durchgänge der Vortag einen Einfluss auf die Gap Größe.

In unserem dritten Teil möchten wir uns mit der Statistik zum Gap-Close beschäftigen. Wie lange bleiben Gaps offen? Wie weit läuft der Kurs gegen den Close usw.?

Verpassen Sie nicht den dritten Teil und tragen Sie sich in den kostenlosen Newsletter ein.

Mit freundlichen Grüßen,

Statistic-Trading

Trackbacks/Pingbacks