Im ersten Teil unseres etwas größeren Gap-Contents, haben wir uns dem Antizyklischen Ansatz angeschaut und analysiert, ob wir nicht Gaps dafür verwenden wollen, um ein Antizyklisches Trading-System zu entwickeln.

Im zweiten Teil schauen wir uns jetzt den Zyklischen Ansatz an und versuchen zu analysieren, ob wir Kurslücken nicht dafür verwenden können, einen Momentum-Ansatz in ein Trading-System zu implementieren.

Denn diese Alpha-Analyse dient nämlich nur dazu, dass wir unseren relevanten Faktor, der den Kern unsere Handelssystems darstellt, auf Vorhersagekraft und auf statistische Signifikanz untersuchen.

Sollten wir einen statistischen Vorteil entdecken, so würden wir uns an die nächste Arbeit machen und ein Trading-System entwickeln, was auf unserem Alpha-Faktor beruht.

Doch erstmal müssen wir etwas Relevantes finden. Ohne relevanten Alpha-Faktor, kein nachhaltiges und profitables Trading-System! Somit möchten wir hier die Frage beantworte, ob der Aktienkurs eher dazu neigt zu steigen, nachdem es zu einem Aufwärts-Gap gekommen ist und umgekehrt.

Momentum Gaps: Alle Gap-Stärken

Wie auch schon in der Analyse des ersten Teils, beginnen wir mit der Analyse aller Gap-Stärken die in unserer Historie der 3.000 US-Aktien aufgetreten sind.

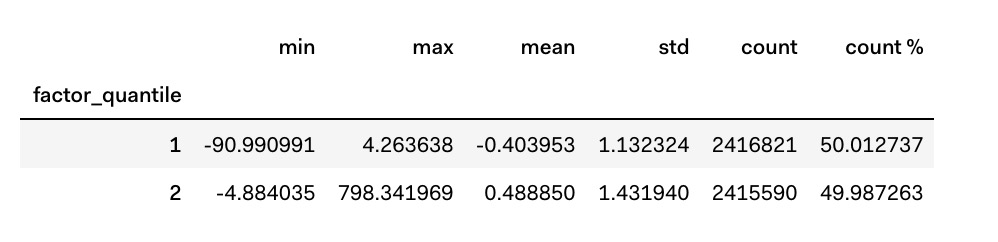

Beginnen wir, wie wir es gewohnt sind, mit der Faktor Quantil-Analyse:

(Abbildung 11)

(Abbildung 11)

Wie Sie es sich schon gedacht haben, haben wir nun auch hier eine sehr gleichverteilte Menge von Long- und Short-Signalen (Gaps).

Auch die Gesamtanzahl der Up- und Down-Gaps die innerhalb unserer historischen Zeitbetrachtung entstanden sind, sind von Relevanz.

Wir haben somit auch hier, wie auch schon bei der Mean-Reversion Analyse, eine Stichprobenmenge der Gaps von etwas mehr als 4.8 Mio Gaps.

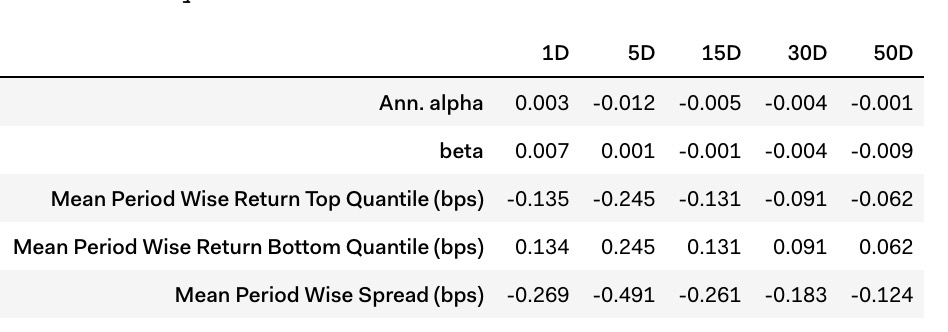

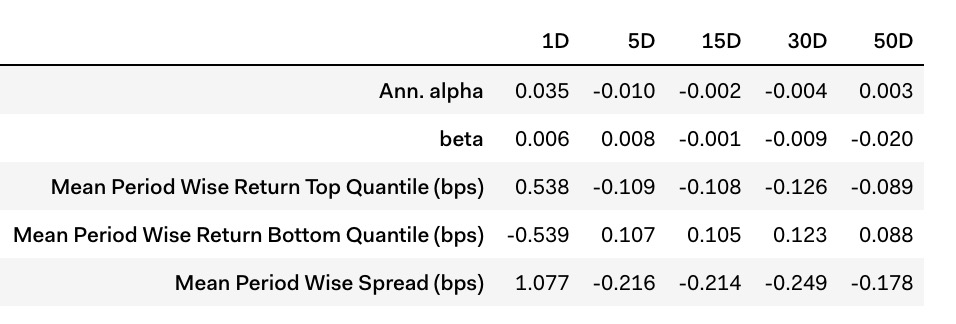

Schauen wir uns nun an, ob wir eine Überrendite mit diesen Gaps erzielen konnten.

(Abbildung 12)

(Abbildung 12)

Im Vergleich zum Mean-Reversion Ansatz, schaut der Momentum-Ansatz aktuell etwas schlechter aus.

Nur bei einer Haltedauer von 1-Tag konnten wir, wenn auch nur wirklich minimal, eine Überrendite erzielen.

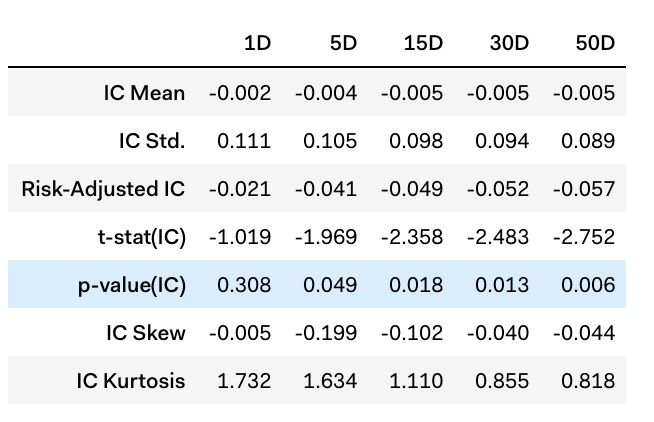

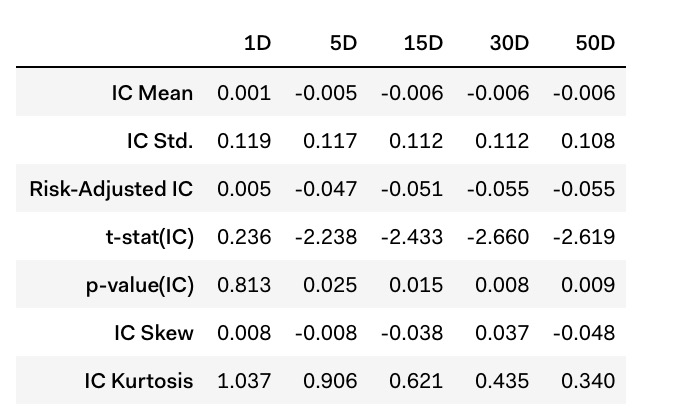

Schauen wir uns dennoch, rein aus dem Interesse, auch die Information Analyse an um unsere Vorhersagekraft aller Gaps analysieren zu können.

(Abbildung 13)

(Abbildung 13)

Wie es schon die Kennzahlen der Überrendite-Analyse gezeigt haben, so zeigen auch die Daten der Information Analyse an, dass wir hier nicht wirklich etwas interessantes finden können.

Doch auch das Wissen, das man etwas nicht verwenden sollte, ist besser, als durch subjektive Erfahrung im Glauben zu sein, dass man einen statistischen Vorteil auf einem Effekt hat, der in Wirklichkeit nicht existiert.

Eventuell finden wir aber etwas, wenn wir uns die Gaps nach der Gap-Stärke filtern.

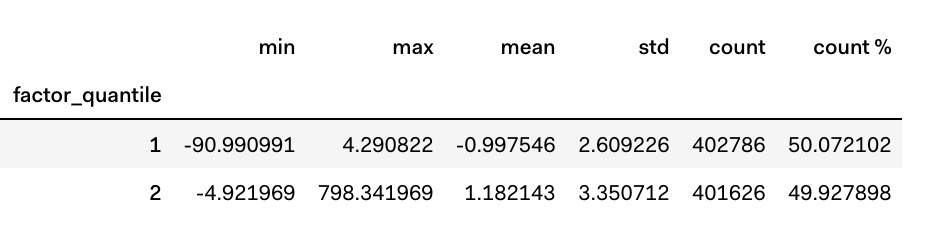

Momentum Gaps: Gap-Stärken die größer oder gleich 1% ist

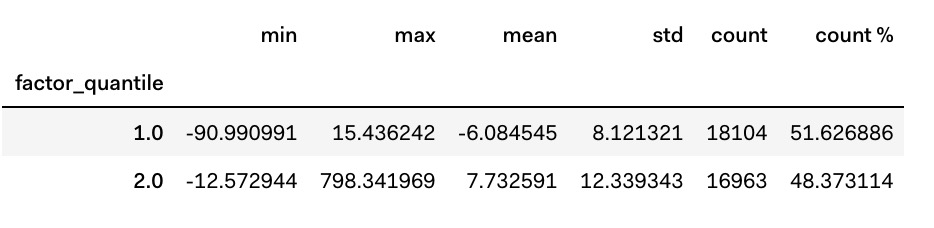

Wie auch schon in der Mean-Reversion Analyse, schauen wir uns nun an, wie es mit unserem Alpha-Faktor ausschaut, wenn wir unsere Gaps nach der Gap-Stärke filtern.

Somit filtern wir nun unsere Momentum-Gaps um analysieren zu können, ob stärkere Gaps eventuell mehr Einfluss und Vorhersagekraft auf den Markt haben, als die kleineren.

(Abbildung 14)

(Abbildung 14)

Auch hier gibt es nichts großartig anderes als bei der Mean-Reversion Analyse. Wir haben eine Stichprobemenge, die auch hier etwas mehr als 800.000 Gaps umfasst, die Aussagekräftig sein sollte.

(Abbildung 15)

(Abbildung 15)

Wie auch bei allen Gap-Stärken ist hier anscheinend nur das das Zeitfenster von 1-Tag das was eine Überrendite erzielen konnte.

Hätte man somit, auf die letzten 10 Jahre gesehen, jedes Mal, nachdem ein Gap entstanden ist, was 1% oder mehr Gap-Stärke hat, in die Richtung des Gaps spekuliert, so hätte man eine Überrendite von durchschnittlich 3.5% pro Jahr erzielt.

Doch nur weil wir eine Überrendite erzielen konnte, heißt das nicht, dass unsere Gap-Signale auch wirklich Vorhersagekraft haben.

Dies können wir nur in der Information Analyse ablesen.

(Abbildung 16)

(Abbildung 16)

Leider ergab auch die Gap-Stärke von 1% keine signifikante Vorhersagekraft.

Schauen wir uns, zu guter Letzt, eine höhere Gap-Stärke an.

Momentum Gaps: Gap-Stärken die größer oder gleich 5% ist

Zu guter Letzt schauen wir uns nun an, wie es ausschaut, wenn wir uns nur die wirklich starken Gaps zu Nutzen machen wollen würden.

(Abbildung 17)

(Abbildung 17)

Wie schon zu erwarten war, und wie es auch schon in der Mean-Reversion Analyse war, haben wir hier nur eine geringere Menge an Gaps die innerhalb der Historie entstanden ist.

Eventuell sind die Daten dennoch relevant. Dafür müssen wir weiter in unsere Analysen hineinschauen.

(Abbildung 18)

(Abbildung 18)

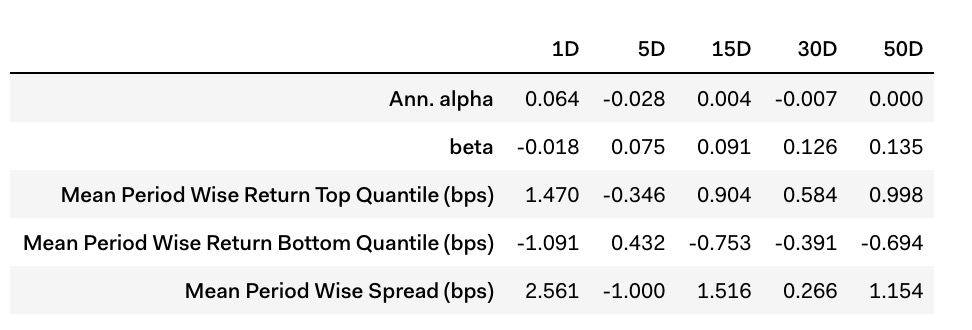

Wenn wir uns jetzt die Überrendite anschauen, so können wir sehr schnell erkennen, dass wir den höchsten Wert der Analysen haben.

Hätte man somit, wenn man ein Gap von 5% oder stärker identifiziert hätte, in die Gap-Richtung spekuliert, so hätte man durchschnittlich eine Überrendite von 6.4% erzielt! Dies ist schon ein guter Wert für eine Überrendite. Auch ist die Marktneutralität, bei einem Beta von -0,018, gegeben.

Bei diesem Alpha-Wert lohnt es sich genauer hinzuschauen.

Doch was sagt die Information Analyse?

(Abbildung 19)

(Abbildung 19)

Leider können wir, wenn wir unser p-Value betrachten, aus dieser Analyse keine signifikanten Kennzahlen schließen.

Wenn wir somit eine Signifikanz nachweisen wollen, so benötigen wir entweder mehr Daten über Gaps die größer oder gleich 5% sind oder wir benötigen eine andere statistische Methodik um dies zu testen.

Eine andere Möglichkeit wäre es, wenn wir die Monte-Carlo-Simulation in Betracht ziehen um Zufallsdaten zu generieren und ein Handelssystem was dieses Event tradet, auf Zufallsdaten handeln lassen und dann die Ergebnisse auswertet. Sollte Sie dieses Thema interessieren, so können wir sehr gerne in der Zukunft auch einen Artikel zu diesem Verfahren machen.

Welches Fazit können wir denn nun aus unseren Analysen ziehen?

Fazit

Wir haben nun in diesem Artikel sowohl eine Menge Gaps dafür analysiert um herausfinden zu können, ob wir Gaps für ein profitables Trading-System verwenden können oder nicht.

In der Analyse wo wir uns mit dem Mean-Reversion Ansatz beschäftigt haben, können wir mit guter Gewissheit sagen, dass es keinen signifikanten statistischen Vorteil gibt, den man bei ganz gewöhnlicher Ansichtsweise der Gaps ausnutzen kann der zu einer Überrendite führen könnte. Man hätte somit nicht mehr Rendite erzielt, wenn man nur die Gaps per Mean-Reversion gehandelt hätte, als wenn man einfach den SP500 über einen ETF per Buy-and-Hold gehalten hätte.

Etwas anders sieht es aus, wenn wir uns den Momentum-Ansatz anschauen.

Dort konnten wir eine starke Überrendite auf dem 1-Tag Zeitraum feststellen, wenn wir uns nur die Gaps anschauen, die eine Stärke von 5% oder höher haben. Dort konnten wir nachweisen, dass eine Überrendite von durchschnittlich 6.4% möglich gewesen wären.

Leider konnte uns die Information Analyse keine Vorhersagekraft unseres Signals nachweisen.

Somit müssten wir entweder mehr Gap-Daten einholen und den Test wiederholen bis wir auf ein mögliches signifikantes Ergebnis kommen oder wir könnten die Monte-Carlo-Simulation mit Zufallsdaten verwenden um einen anderen Test auf statistische Signifikanz durchzuführen.

Wir konnten somit in diesen Analysen aufzeigen, was man für den Handel eventuell verwenden kann und was, quantitativ nachweislich, nicht für eine Überrendite verwendet werden kann.

Wir hoffen wir konnten Ihnen mit diesem Artikel weiterhelfen, wenn Sie auf der Suche nach einer wirklich detaillierten Analyse von Gaps waren und ob man diese für einen profitablen Handel verwenden könnte.

Mit freundlichen Grüßen aus Berlin,

Juri Ostaschov

Statistic-Trading

Hallo Juri,

ich bin erst vor kurzem auf deine Seite gestoßen und finde sie richtig gut.

In diesem Artikel greifst du auf eine ziemlich große Datenmenge zurück und ich möchte gern wissen, wo ich diese Datenbank und evt. auch andere von dir verwendete Datenbanken finden kann.

Vielen Dank im Voraus und mach weiter mit der guten Arbeit.

Mit freundlichen Grüßen

Christoph Lehmann

Hallo Christoph,

vielen Dank für deinen netten Kommentar.

Die Datenbank ist die von Quantopian.

Quantopian ist kostenlos und die bieten dort eine unglaublich gute Datenqualität und eine enorme Datenmenge für, ich glaube sogar alle, US-Aktien an. Jedoch kann man sich die Datenbank nicht herunterladen und ist verpflichtet auf deren Plattform alles zu testen. Kann man jedoch Python oder arbeitet sich ein wenig in die Quantopian-Syntax ein, so kann man von enormen Daten und Informationen die dieses Unternehmen einem kostenlos zur Verfügung stellt profitieren.

Schreib mir sonst gerne, wenn du weitere Informationen benötigst.

Mit freundlichen Grüßen aus Berlin

Juri Ostaschov

Statistic-Trading